热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

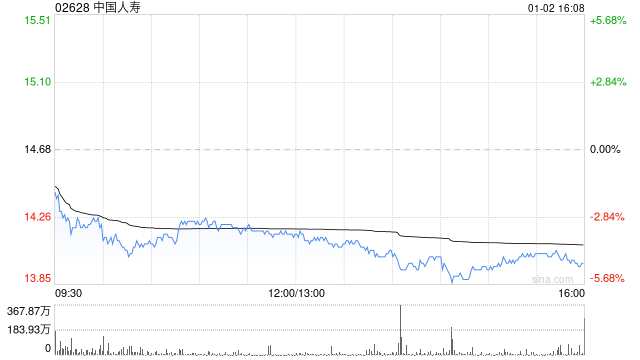

美银证券发布研究报告称,维持中国人寿(02628)“买入”评级,上调对国寿今明两年盈利增长24%至79%,反映更高的投资回报假设什么是期货配资,并上调对国寿后年盈利预测12%,目标价由13.5港元上调至15.1港元,基于股本回报率改善。

公司提供灵活的配资杠杆,满足不同投资者的需求。投资者可根据自身资金情况和投资策略,选择合适的杠杆比例。同时,公司提供透明的交易流程和实时监控,让投资者随时掌握配资情况。

报告中称,公司中期纯利同比升6%,胜于该行预期的跌5%。中期新业务价值同比升19%,亦胜于该行预期的升16%。新业务价值增长主要由新业务价值比率改善推动,与同业一样,也受惠于支持性的监管变化。该行推算国寿首年保费收入同比跌2%,受银保渠道贡献下降影响,但仍胜于大部分同业。

该行指出,公司中期净投资收益同比升102%,但主要来自公平值利润,相信主要来自债券,且会在内地债市下半年扭转的情况下受到影响。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 什么是期货配资

文章为作者独立观点,不代表炒股配资公司观点